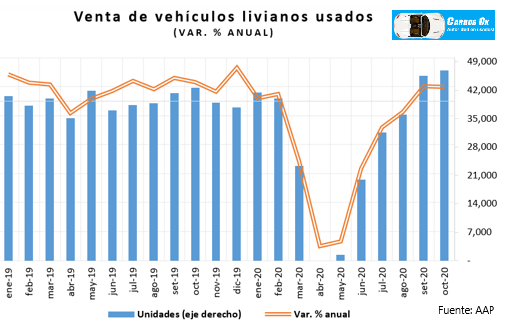

La abultadísima diferencia vendedora del mercado de vehículos usados de livianos en Perú ubicada en 342.67% frente al de nuevos, evidencia la supremacía del primero comparada con el segundo que a manera de una “partida de ajedrez” habría puesto en jaque a un segmento automotriz que durante más de tres décadas privilegió niveles de ventas antes que calidad.

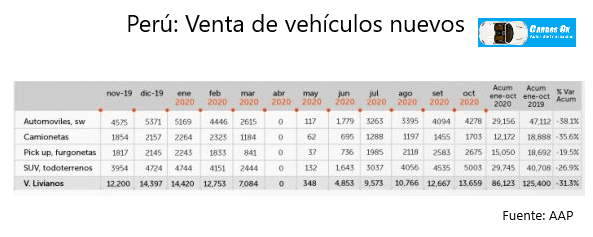

Las 46,806 transferencias vehiculares reportadas el pasado mes de octubre del 2020 por la Super Intendencia de los Registros Públicos (SUNARP), frente a las apenas 13,659 matriculaciones de vehículos nuevos es una muestra clara del viraje que anunciaba años atrás, por consumidores peruanos que al no haber recibido servicios de calidad y escasos beneficios migra sus preferencias de consumo entre uno y otro sector.

Asumo que este cambio en el comportamiento consumista obedece a lo que desde esta plataforma y otras he comentado hasta el cansancio, que la compra de ningún vehículo nuevo se constituye en la opción válida que permita a futuro conservar el valor de lo que se adquiere como le ocurre a cualquier bien de consumo.

He expuesto innumerables veces que cualquier vehículo nuevo, inclusive manteniendo el estatus de “cero kms” por encontrarse en el showroom del dealer, al ser inscrito y ya con la tarjeta de propiedad en la mano del adquiriente automáticamente pasa a la categoría de seminuevo o usado, condición que lleva a una depreciación de entre 15, 20 y más por ciento de acuerdo con la posición competitiva del modelo y la marca en determinado país.

Por otro lado, como la gran mayoría de consumidores no tiene la capacidad financiera para pagar el total del valor del vehículo, acude al mercado financiero para apoyado en este, reunir la cuota inicial o financiarlo, situación que al asumir el compromiso crediticio tendrá que pagar el capital o valor del vehículo más la tasa de interés que se adicionará en función a su estatus económico, donde aquellos que no puedan demostrar ingresos, serán considerados de riesgo y terminarán pagando intereses anuales que muchas veces supera el 70%.

Como las entidades financieras nunca pierden, en Perú y en otros países de la región se exige comprar un seguro que casi nunca es posible endosarlo para pagarlo independientemente al préstamo vehicular, con lo cual el costo se incluye al valor de lo que se adquiere.

Por si fuera poco, los usuarios “amarrados” a un crédito y a un seguro vehicular tendrán que seguir sufriendo las inclemencias de un servicio post venta malo, pésimo, muy deficiente y casi nunca de excelencia penalizándose la pérdida de la garantía de cualquier unidad si se opta por realizar los mantenimientos de rutina fuera de la red de la marca del modelo comprado, pagando de esta forma sobrecostos que en la mayoría de los casos supera el 200% frente a los que cualquier taller externo cobra.

Estas razones que expongo y otras variables habrían configurado la fortísima diferencia vendedora entre uno y otro sector, que representarían la manifestación clara del castigo a las automotrices que en más de 30 años asentadas en territorio peruano solo se habrían preocupado por lucrar antes que por entregar servicios de calidad.

Esperemos que con el pronto desarrollo del mercado automotriz híbrido y eléctrico este jaque a los importadores y representantes de las marcas no llegue a ¡MATE!

Los espero en el siguiente post

Juan Távara Balladares

www.carrosok.com

¡Autoridad en usados!