En mayo del 2018, el gobierno decidió incrementar en 10% el impuesto selectivo al consumo vehicular, decisión que contrajo mucho más el alicaído mercado automotriz peruano que luego de haber logrado el pico vendedor más alto en el 2012 al acercarse a las 200,000 unidades vendidas, al transcurrir 7 años, este favorable evento no se ha aproximado para nada en todo este tiempo.

Esta variación impositiva fue determinante para que los precios finales subieran en promedio un 12 % llevando a los consumidores nacionales a abstenerse de adquirir unidades nuevas, probablemente no sólo por el hecho del incremento generado, sino porque en la eventualidad de dar marcha atrás en la eliminación y/o reducción de los tributos aplicados, quienes en este nuevo escenario decidieran vender terminarían muy afectados económicamente.

Afectación que llegaría por un lado, al acudir a un mercado de nuevos con precios muy por debajo de los que los consumidores pagaron y otro por que al dirigirse al mercado de seminuevos y usados para vender lo adquirido por diferentes razones que suelen presentarse, la pérdida por depreciación, castigaría muy fuerte a aquellas personas que compraron vehículos de marcas con muy buena aceptación, peor para quienes eligieron modelos de marcas con débil y/o pésimo posicionamiento en el mercado, ya que la pérdida de valor comercial se ubicaría entre 15, 20 y hasta 50% en su valor final pese a haberse usado sólo un año, sin considerar además la tasa de interés bancario que asumieron los compradores, adicionada al costo del obligatorio pago del seguro vehicular mientras se mantenga vigente el contrato de crédito adquirido.

Situación que ocurrió exactamente a un año y un mes, en junio del 2019, donde el gobierno dio marcha atrás modificando las tasas impositivas, de tal forma que aquellos vehículos con cilindradas menores o iguales a 1400 pagarían sólo el 5% mientras que los iguales a 1500 cc pagarían 7.5 % y aquellas unidades a las que se les instalara gas vehicular en territorio peruano quedarían exoneradas del 10% aplicado.

Según el último reporte emitido por la Asociación automotriz del Perú (AAP) entidad que representa a todo el sector vehicular en el país; el segmento de vehículos livianos creció 19.87% en setiembre último al comparar las ventas con similar mes del 2018.

Para el sector este avance es positivo, pese a que aún va 2% debajo de lo logrado en el 2018 en esta misma etapa, que debiera alegrarnos pues representa mayores ingresos para el fisco.

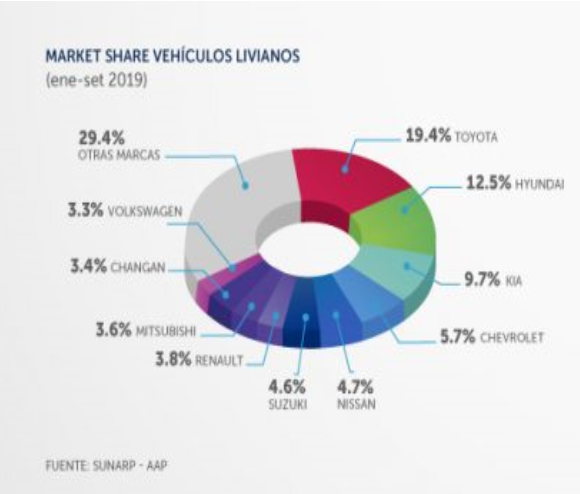

Sin embargo; al revisar las cifras vendidas por el grueso del sector denominado otras marcas que no se ubican dentro de las 10 primeras se verifica un comportamiento creciente. Grupo que obtiene 29.4% de las 112,630 unidades del total vendido y que se constituye en la participación de mercado más alta, con 33,131 vehículos nuevos inscritos en estos nueve meses del año en curso, que se acerca en este tramo a las 35,875 unidades entregadas por las dos primeras marcas que compiten fortísimo y agresivamente.

Por otro lado, los resultados alcanzados en todo el 2018 por este grupo de automotrices fue 23.8%, o su equivalente en unidades de 40,796 del total de 148,410 vendido en todo el país.

Si tomamos en cuenta que aún falta adicionar un trimestre de lo que queda del 2019, lo que estaría ocurriendo en Perú es una continua sustitución de marcas dado que el mercado no crece ni lo hará mientras el ingreso per cápita no varíe tal y como ocurre con nuestros vecinos chilenos que hace rato superaron las 400,000 unidades vendidas, para este año buscar similar registro vendedor como ya viene ocurriendo desde enero y junio de este 2019 aún con un retroceso de – 7.3%, el mercado mapocho ya se encontraba delante nuestro con 80,000 unidades más entregadas, lo mismo pasa con Colombia, país que en este mismo periodo ya nos adelantó con más de 30,000 matriculaciones de carros nuevos, pese a que en este caso los ingresos de los colombianos son prácticamente similares a los percibidos por los peruanos a diferencia de los de Chile donde nos doblan en ingresos.

En este contexto, las marcas automotrices en Perú debieran considerar este retroceso como una oportunidad y un punto de inflexión para realizar los cambios en los servicios post venta de tal manera que ampliando sus instalaciones puedan recibir en mejores condiciones a sus usuarios como ellos esperan y se merecen, validando garantías, así como exonerando de pérdida de estas para aquellos casos en donde las marcas no tienen presencia pero si usuarios, para que cuando el mercado crezca, avancen aquellas empresas que con estos cambios hayan logrado fidelizar a sus clientes por diferenciarse entregando calidad antes que insistiendo trabajando por el lado de precios.

Finalmente, al adoptar un comportamiento competidor basado en calidad, llevará a dejar de asumir un comportamiento creciente momentáneo que podría llevar a suponer una ilusión automotriz, ustedes que creen?

Los espero en el siguiente post

Juan Távara Balladares

www.carrosok.com

¡Autoridad en usados!