Créditos a familias crecen apoyados en positivo mercado laboral peruano

Los créditos que las entidades bancarias privadas entregaron a las familias se mantuvieron creciendo al finalizar el primer trimestre del 2019, gracias al fuerte avance en los préstamos de consumo e hipotecarios.

Es así que en marzo 2019 al cerrar el mes, el financiamiento a las familias totalizó S/.96,310 millones de soles y registró una expansión de 11.32% respecto a similar mes del 2018, cálculo que se hizo tomando en cuenta un tipo de cambio constante, incremento que es considerado uno de los mayores en los últimos 40 meses.

En la información disponible por tipo de crédito, se observa que los préstamos de consumo llegaron a S/.50,313 millones de soles al finalizar el tercer mes del 2019, registrándose a la vez una variación positiva del 13.54% comparados con marzo del 2018, en soles se establecieron en S/.6,000 millones.

El incremento ocurrió también en el financiamiento hipotecario que sumó S/. 45,997 millones de soles y alcanzó el 9% en marzo, mes analizado.

Según información del Banco Central de reserva, disponible a enero del 2019, el empleo formal privado creció a una tasa anual del 4.7%, mientras que el ingreso promedio del sector formal total también subió de manera similar. Es necesario destacar la fuerte influencia de la política monetaria del BCR como sesgo expansivo.

Situación que sumada a la fuerte competencia entre el sector financiero, ha generado una reducción de las tasas de interés en soles para los créditos de consumo durante los primeros meses del 2019, mientras que el costo de los préstamos hipotecarios se mantiene bajo en comparación con sus niveles históricos.

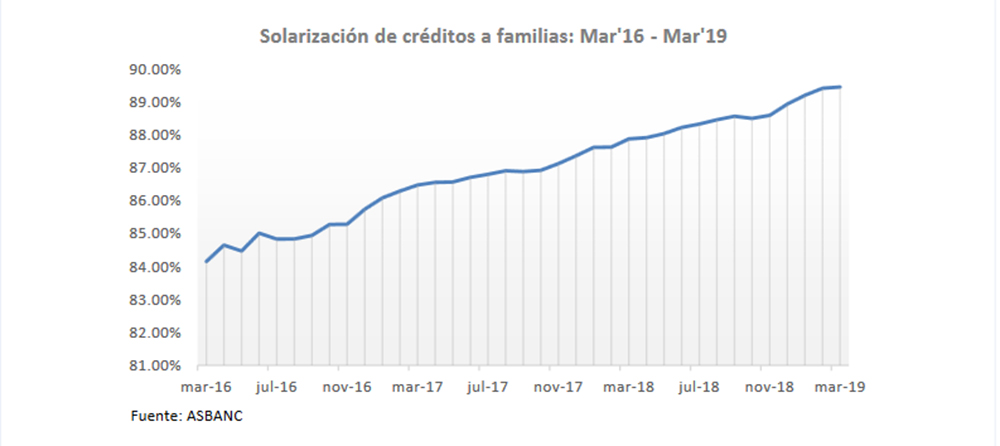

Por otro lado, el índice de los créditos en soles a las familias, que mide la participación del financiamiento en soles en el portafolio crediticio, se ubicó en 89.46% al cierre de marzo del 2019, y creció en 1.58 puntos porcentuales al comparar el mismo mes del 2018.

En los préstamos de consumo, este indicador creció en 0.21 puntos porcentuales situándose en 94.33%, mientras que en los créditos hipotecarios la subida fue de 2.92% ubicándose en 84.14%.

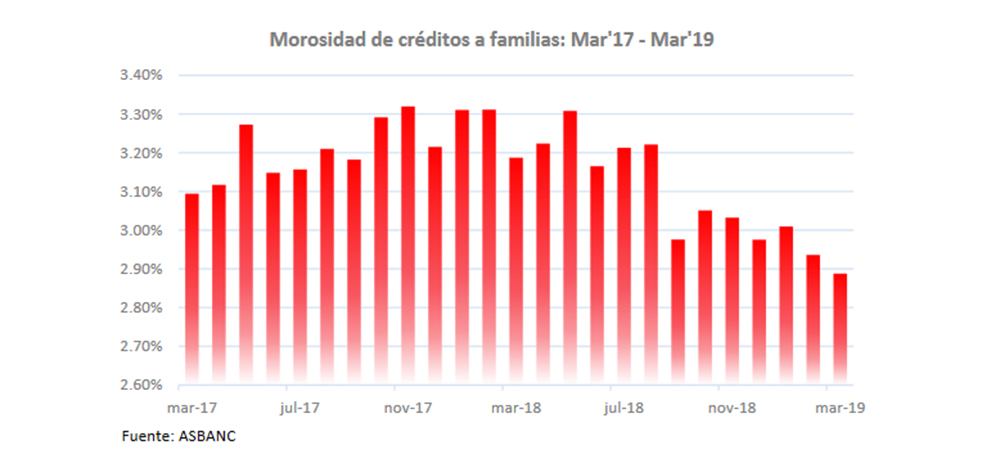

Por último, la morosidad en los créditos a las familias cayó nuevamente para ubicarse en 2.89% en marzo último, lo que representó 0.30 puntos porcentuales menos cuando se compararon las cifras con el mismo mes del 2018, nivel que fue menor desde abril del 2016.

Por tipo de crédito, la morosidad de los préstamos de consumo bajó 0.65 puntos porcentuales para quedarse en 2.85%,mientras que en los créditos hipotecarios se verificó una subida de 0.08 puntos porcentuales a 2.93%. Esperándose que en la medida que los indicadores laborales mantengan una tendencia positiva, la morosidad de los créditos mencionados se mantendrá a la baja en los siguientes meses